在消费版块里,有两个成瘾性的好赛道。

一个是男人的白酒,比如贵州茅台、五粮液、今世缘等;另一个则是女人的医美,比如爱美客、华熙生物、珀莱雅、贝泰妮、巨子生物等。

都说女人的钱很好赚,而对于女人来说,抗衰是经久不衰的话题。在医美领域,玻尿酸以绝对的优势成为一种抗衰神器,从骨相到皮相,玻尿酸均能发挥作用。

在A股里,就有玻尿酸三巨头——华熙生物、昊海生科、爱美客。但其实,还有一个市值只有100亿的医美小龙头——福瑞达。

福瑞达是个很有意思的公司,我们来了解一下。

福瑞达原名鲁商发展,最早是以房地产业务起家,逐步布局转型大健康产业。2022年,公司实施重大资产出售,剥离房地产开发业务,聚焦于化妆品等大健康业务、原料及添加剂等业务,推动公司转型发展。

目前,福瑞达在实施“4+N”品牌发展战略,完善品牌矩阵。

“4”是指四大主力品牌及相对应的护肤技术赛道:颐莲——专研玻尿酸护肤品,瑷尔博士——专注微生态护肤,善颜——东方女性精准护肤,伊帕尔汗——高端精油护肤。

“N”是指在主力品牌外,福瑞达同时致力开展多项业务,探索轻医美高端成分、名贵中草药护肤成分以及前沿的基因疗法等新兴护肤科技。

那么,福瑞达转型成功了吗?

福瑞达的转型还是挺成功的,虽然公司目前还持有小部分的房地产业务,但主营业务已经是化妆品了。

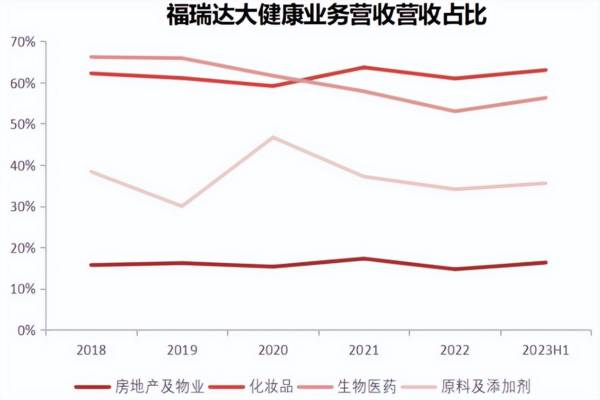

2023年上半年,福瑞达化妆品业务的营收占比为44.7%。后续,公司的房地产开发业务会全部剥离,以后公司业务主要有三大块:化妆品、生物医药、原料及添加剂。

分业务来看,剔除房地产相关业务,福瑞达在生物医药板块总体营收占比呈逐年上升趋势,其中化妆品业务快速增长,占比自2018年26.8%提升至2023上半年70.6%。

从细分业务的增速来看,2018-2022年,在大健康板块中,化妆品业务年复合增长率最高,高达54.9%,增长态势强劲;原料及添加剂业务增速较快,复合增长率为35.1%;生物医药业务复合增长率为-1.1%,营收基本保持稳定。

那么,福瑞达未来的看点都有哪些呢?

第一,业绩反转,盈利能力大幅提高

近几年,地产行业不太景气,福瑞达在转型前业绩也很符合地产行业的走势。

2022年,房地产业务已经变成公司的累赘,2022年公司全年的归母净利润只有0.45亿元,同比减少87.44%。主要原因就是房地产项目计提资产减值了2.62亿元。

随着公司的转型、地产业务的剥离,福瑞达的业绩出现明显好转。

今年前三季度,福瑞达实现营收33.95亿元,同比下滑60.2%(剥离房地产业务所致);归母净利润2.38亿元,同比增加54.8%。

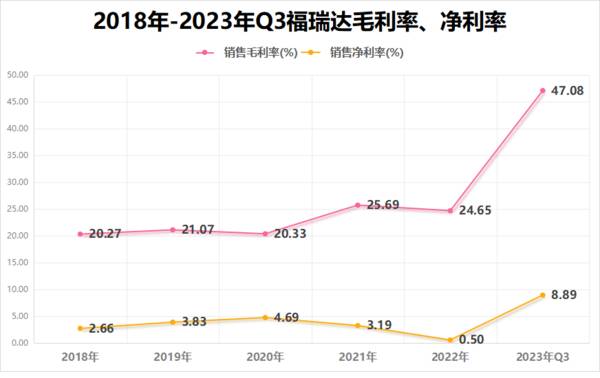

不仅如此,随着剥离地产业务后,福瑞达的盈利能力大幅提升。

福瑞达的房地产相关业务毛利率较低,维持在15%左右,而大健康板块毛利率显著高于地产业务。2023年上半年,公司化妆品、生物医药、原料业务毛利率分别为63%、56.3%、35.5%。

随着大健康产业营收占比提升,以及房地产相关业务的资产剥离,福瑞达的盈利能力也得到显著改善。

2023年第三季度,福瑞达的毛利率、净利率分别为47.08%、8.89%,公司的这个毛利率水平已经可以媲美同为医药大白马片仔癀(48.45%),这相比业务调整前有大幅提升。

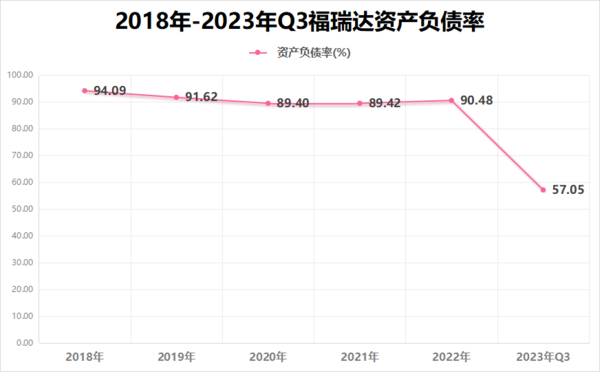

第二,偿债风险降低

福瑞达在转型前,主营房地产时,公司的资产负债率几乎都在90%以上,每年500多亿的负债,但货币资金只有50亿左右,很容易发生偿债风险。

而当公司剥离一部分房地产业务后,资产负债率立刻就降下来了,今年第三季度末是58.63%。虽然相比其他化妆品企业公司的资产负债率略高,但是未来随着房地产业务完全剥离,公司的资产负债率会进一步下降。

并且,随着地产剥离福瑞达现金流充足,目前公司账面上有20多亿,用于研发、渠道建设、外延式发展。

第三,转型后,公司业务极具看点

需要注意的是,福瑞达转型化妆品是具备自身实力的。要知道,福瑞达跟华熙生物同宗同源,是真正具备玻尿酸技术的公司。

目前,国内玻尿酸原料老大华熙生物,早年就是依靠福瑞医药集团发展、剥离而来。

原山东省生物药物研究院院长、福瑞达的创始人凌沛学打破西方垄断,率先发明了利用生物发酵技术提取玻尿酸,被誉为“中国玻尿酸之父”。值得一提的是,凌沛学也是现华熙生物首席科学家郭学平的同门师兄。

作为化妆品赛道中的一员,福瑞达未来的成长空间很具想象力。

2023年化妆品行业的市场规模预计达到5170亿元左右。根据数据,美国、韩国、日本等其他化妆品主要消费国家250美元以上的人均消费额,我国仅50美元左右的人均支出还有非常大的提升空间。

另外,医药行业虽有集采影响,但随着我国经济发展和人口老龄化趋势进程,医疗健康的需求不断提升,加上医疗卫生体制改革不断深化,医药行业正处于发展快车道。

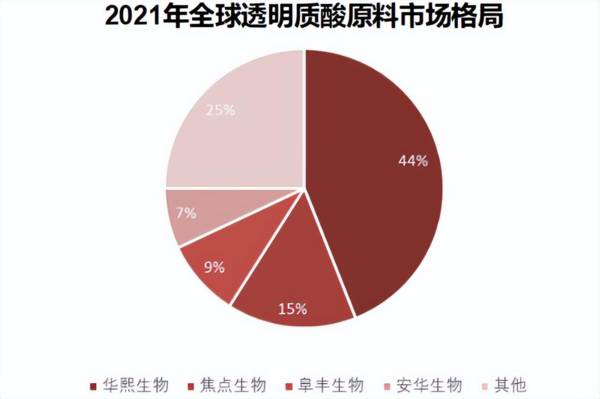

原料及添加剂主要指玻尿酸,这是福瑞达最初转型的领域,并在此基础上向下游毛利率更高的化妆品、医药领域延伸。

福瑞达旗下焦点福生物是全球领先的透明质酸原料生产基地之一,目前是以15%市占率位列全球第二,仅次于华熙生物。公司现拥有透明质酸原材料420吨/年的产能,能够生产食品级和化妆品级透明质酸。

医药级玻尿酸价格远高于化妆品级和食品级,产能释放后有利于继续提高福瑞达的盈利水平。

最后总结一下,福瑞达在转型之前,不被看好,毕竟房地产是夕阳行业。但是公司在转型之后,盈利能力大幅提高,未来的业绩会更加稳定,还是很值得关注的。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。